ドラッグストア

外部環境

電気代高騰

→食品構成比が高いところが影響が大きい

例:コスモス薬品 Genky Drug

調剤報酬の減少

→調剤の併設店舗が多いところが影響が大きい

例:ウエルシア スギ

出店攻勢 M&A

インバウンド

→都市型店舗のところが影響が大きい

例:マツキヨココナラ サンドラッグ

企業

3088 マツキヨココカラ

時価総額9,622

3305店舗 うち調剤実施店舗831店舗(調剤実施店舗比率25.1%)

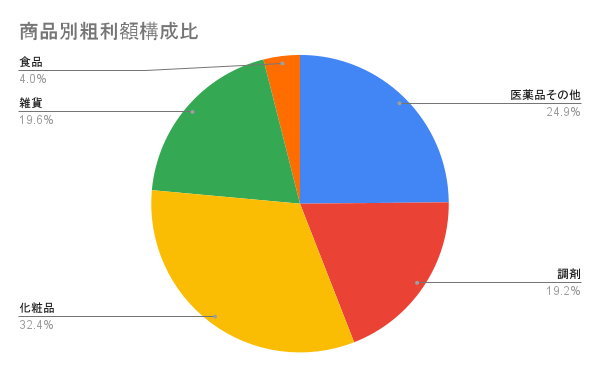

都市型店舗が多く、化粧品構成も高いため、インバウンドに強い銘柄。他社比較では食品構成比が低いため、直近の電気代高騰の影響はすくない。

ココナラファインと経営統合後は統合シナジーの発現が焦点。中長期では海外展開も。

3141 ウエルシア

時価総額6,321

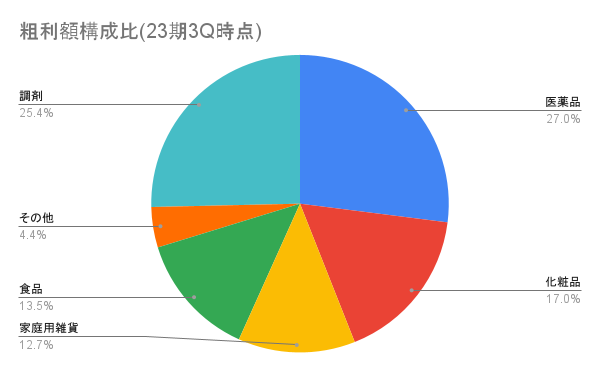

調剤併設率が75%と高い。薬価報酬改定や薬価改定の影響を受けやすい。

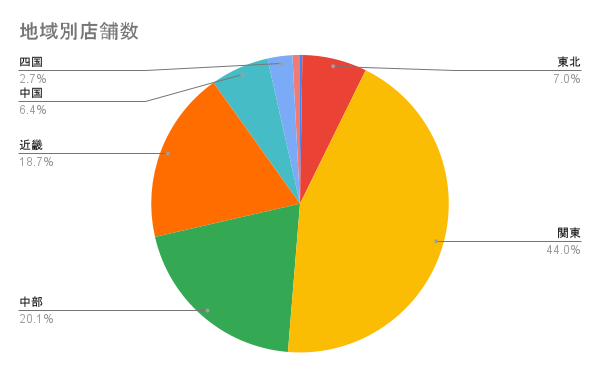

郊外型店舗が多い。関東や中部・近畿を中心とした出店を進めるが、2022年にはコクミンを買収し、北海道に拠点を持った。

調剤の人件費が高く、他社に比べて販管費率が高い。

コスト管理能力が評価されているわけではない。

3349 コスモス薬品

時価総額5,032

食品強化型。取り扱う食品は簡易的な自炊用が多い。食品の粗利率は低い。ELDP。

薬価改定の影響を受けづらく、薬価改定の改悪時には相対的な魅力が増す。

.png)

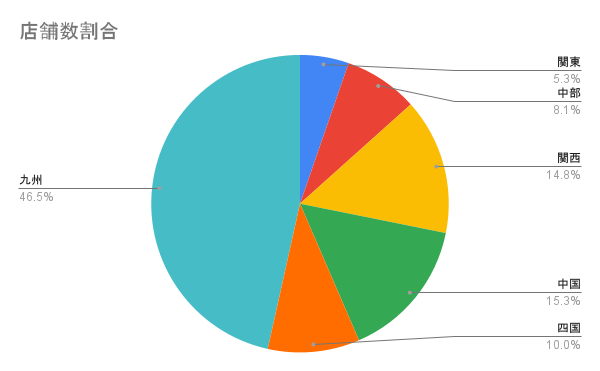

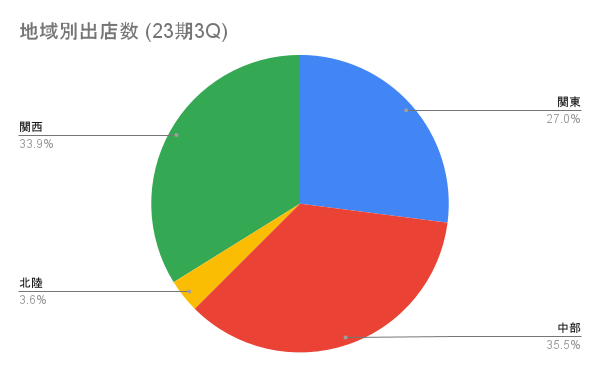

九州を地盤とするDgS。中四国や九州などは、人口減が先行するエリアであり、既存店売上には注意が必要。新規出店の中心は関東。

強みはコスト管理能力。インフレ下では強みに。ただ、食品の構成が高いため、電気代高騰の影響は他社比較で大きい。

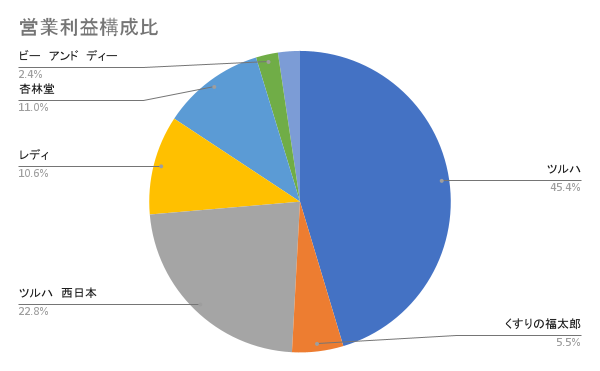

3391 ツルハドラッグ

時価総額4,662

調剤併設率は低め。調剤や食品の構成比が他社比特段高くないバランス型。食品を強化中。調剤併設店舗も拡大中。

-1.png)

営業利益のほぼ半分を占めるツルハ単体。北海道ではシェア1位。主力である北海道・東北は人口減が先行発生しているエリア。

PBブランドの構成比は9.5%。日用雑貨品が多い。

9989 サンドラッグ

時価総額4,385

日用品と化粧品が強み。調剤・フーズの構成比が低いのが特徴。調剤報酬の影響を受けにくい。

ロードサイド店もあるが、駅前店もある。インバウンドの恩恵はマツキヨココナラくらいか。関東の店舗構成比が高いので、購買層が相対的に所得が高い。.png)

23期は100店舗、24期は120店舗出店計画。

コスト管理能力が高い。

7649 スギホールディング

時価総額3,585

調剤の利益構成が29%と比較的高い。他の調剤強化型のDgSよりも化粧品売上の構成も高い。カウンセリング(ブランドから派遣された専門スタッフと会話しながら購入を検討)が得意。

調剤やカウンセリングは人件費を伴うため、売上が鈍化すればコストがかかる。

関東・関西・中部を中心に出店。郊外店舗が多い。インバウンドの比率は比較的低い。

成長優先できたため、コスト管理能力は低い(改善点があるともいえる。)

3148 クリエイトSD

時価総額2,319

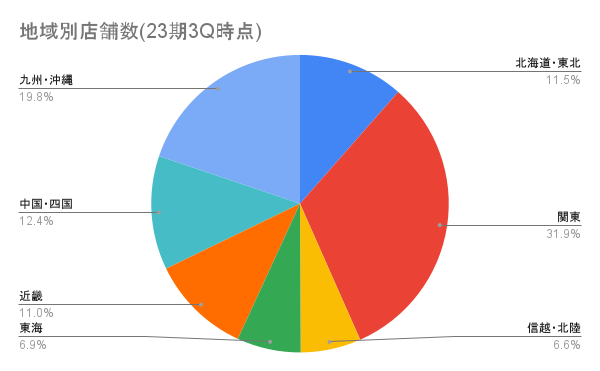

3549 クスリのアオキ

時価総額2,242

食品を強化中。EDLP。食品事業強化でミクスが悪くなり粗利率悪化も、販促費適正化で粗利率改善傾向にあり。

400坪のフード&ドラッグ店舗を加速中で、調剤併設率70%、既存の300坪店舗600店を23期下期以降に3年かけて改装予定。

.png)

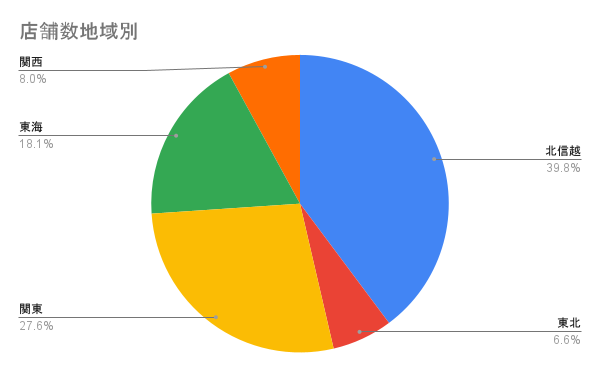

北信越中心の店舗構成。意外と関東にも多い。郊外店舗が多く、免税の期待は少ない。現在は全国展開ではなく、ドミナント強化を実施中。一時的にカニバリもみられたが、現在は解消。

9267 Genky Drugs

時価総額661

福井県地盤のドラッグストアで石川、岐阜、愛知、石川、滋賀の5県にドミナント出店。福井ではドラッグストア首位。岐阜でも2位のポジション。

出店加速が成長ドライバー。現在は390店舗ほど(2022年8月時点)

売上の6割以上は食品で、消費者は激安で認識。EDLP。光熱費の上昇の影響を受けやすい。

PBブランド比率は約19%で、構成比があがることによって粗利率が改善している。

2664 カワチ薬品

時価総額573

7679 薬王堂ホールディングス

時価総額483

東北を中心に381店舗を展開(2023年3月時点)

食品の構成比が比較的高い。

3554 サツドラ

時価総額113

その他

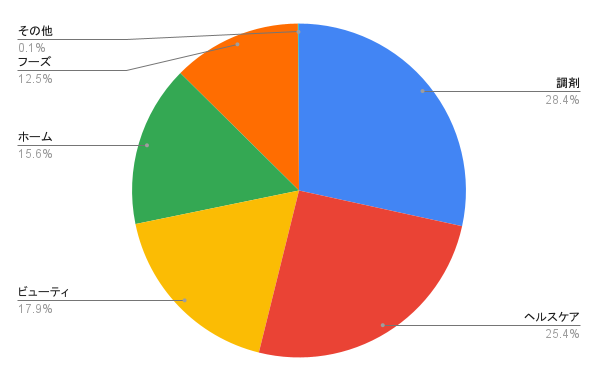

スギ ウエルシアの23年度の年間調剤粗利率の低下は0.5%を上回る水準と予想。調剤枚数増などである程度カバーできる。

JPM 3月29日 ドラッグストア業界に詳しく改定あるので参照必死。